Vous avez choisi de louer votre propriété à loyer vide et vous vous débrouillez sans agence (par exemple des milliers de propriétaires qui utilisent notre assistant de gestion de location). Vous constaterez que la déclaration de revenus foncière est facile avec un peu d’aide.Il peut être intéressant de noter que le revenu de votre propriété opte pour le relevé des charges immobilières, car le forfait de recouvrement des frais de micro-terrains n’est que de 30 %, contre 50 % dans le micro-BIC LMNP.Dans cet article, nous nous souviendrons des principes principaux de la déclaration, avant d’entrer dans les détails sur le sujet quelque peu technique des frais déductibles.

Lire également : Déductibilité taxe foncière : info pratique sur la fiscalité immobilière

Mettre en location un bien vide, c’est se retrouver devant deux choix pour déclarer le bénéfice immobilier net, autrement dit la différence entre les loyers encaissés et les dépenses engagées : le régime réel ou le régime micro-foncier (abattement forfaitaire).

Si vous optez pour le régime réel, vous déclarez l’ensemble de vos charges au montant exact : chaque dépense acquittée pour le logement vient en déduction de vos loyers.

A lire en complément : Plafonnement taxe foncière : définition, fonctionnement et avantages

Le régime micro-foncier, lui, simplifie la donne : aucune charge précise à signaler, un abattement automatique de 30 % sur vos revenus locatifs (consultez notre fiche micro-foncier pour savoir dans quelle case reporter le montant).

Ce régime micro-foncier séduit par sa simplicité administrative, mais seulement si, dans la réalité, vos charges ne dépassent pas 30 % des loyers perçus. Si elles grimpent au-delà, mieux vaut se tourner vers le régime réel. Voyons à quelles conditions chaque option est accessible.

Conditions d’éligibilité

| Revenu foncier | Régime réel | Régime Micro-Foncier |

|---|---|---|

| Moins de 15 000€ | Sur demande | Automatique |

| Plus de 15 000€ | Obligatoire | Non accessible |

Si vos revenus fonciers annuels restent sous le seuil de 15 000€ (soit un loyer mensuel de 1250€, hors charges), le régime micro-foncier s’applique de plein droit avec l’abattement de 30 %. Vous pouvez tout de même choisir le régime réel, à condition d’y rester trois ans de suite, une mesure pensée pour éviter les allers-retours opportunistes lorsque des travaux lourds tombent sur une seule année.

Dès que le revenu locatif annuel dépasse 15 000€, le régime réel s’impose.

Quels sont les revenus immobiliers à déclarer ?

Cette partie ne s’encombre pas de subtilités : il suffit de déclarer l’ensemble des loyers encaissés sur l’année, quelle que soit la période à laquelle ils correspondent (par exemple, un loyer de 2019 payé en 2020 se déclare sur 2020).

Certains montants ne sont pas à prendre en compte dans ce revenu foncier :

- les loyers restés impayés

- les provisions pour charges versées par le locataire

Pour la partie revenus, la déclaration se limite à ces éléments. Pour plus de détails, la notice fiscale en ligne reste la référence.

Quelles sont les charges à retenir au régime réel ?

Le calcul du revenu imposable en micro-foncier se limite à 70 % des loyers déclarés. Mais au régime réel, chaque dépense doit être passée au crible pour savoir si elle est déductible et dans quelle limite. Le Code général des impôts dresse la liste des charges autorisées.

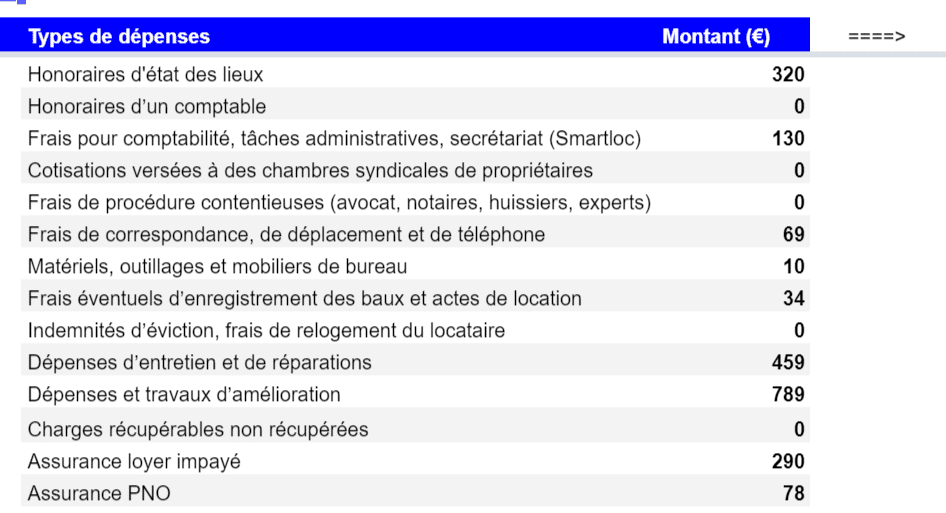

Pour simplifier la saisie, nous avons mis à disposition un tableau qui affecte automatiquement chaque dépense à la bonne case de la déclaration.

Entrent dans cette catégorie, selon le site officiel des impôts, les charges réelles suivantes :

- salaires et charges sociales des employés d’immeuble (gardien, concierge…)

- honoraires de gestion locative

- frais d’agence pour trouver un locataire et signer le bail

- honoraires d’expert-comptable

- frais divers versés à des tiers pour l’administration du bien ou la gestion du secrétariat (cas typique de la gestion locative en ligne)

- frais de contentieux (avocats, huissiers…)

- autres frais de gestion (courrier, publicité, fournitures…)

Pour ces frais de gestion divers, la déduction se limite à 20€ par an et par logement.

Travaux et dépenses, case 224

Les dépenses engagées pour l’entretien, les réparations courantes ou les travaux d’amélioration sont déductibles du revenu foncier. En revanche, tout ce qui relève de la reconstruction ou de l’agrandissement ne l’est pas.

Comment distinguer les types de travaux ?

Parce que la nature des travaux fait toute la différence, l’administration précise les définitions à connaître.

Les frais d’entretien et de réparation concernent les interventions destinées à maintenir le bien en bon état, sans modifier sa structure, sa configuration ni ses équipements initiaux. Ces travaux visent à assurer un usage normal du logement, sans transformation majeure.

On peut citer, d’après le fisc, parmi les dépenses d’entretien et de réparation :

- réfection de la toiture

- remise aux normes électriques

- ravalement de façade

Du côté des dépenses d’amélioration, la déduction s’applique uniquement pour les logements à usage d’habitation. Quelques exemples tirés de la documentation officielle :

- installation d’une porte d’ascenseur automatique

- remplacement de conduites en plomb

- renforcement des fondations

De façon générale, ces travaux apportent au logement un équipement nouveau ou plus adapté au confort moderne, sans en bouleverser la structure. Installer le chauffage central, la cuisine, l’eau courante, ou encore une antenne collective : tout cela relève de l’amélioration.

Quant aux travaux de reconstruction ou d’agrandissement, ils ne sont pas déductibles. On parle ici de transformations majeures : création de surfaces habitables supplémentaires, rénovation totale de l’intérieur, démolition-reconstruction, modification profonde du plan du logement.

Quelques exemples concrets de ce qui sort du cadre :

- transformation d’un étage, nécessitant la démolition et la reconstruction complète de murs porteurs

- travaux de rénovation intégrale avec modification des cloisons, création de pièces supplémentaires et ouvertures extérieures inédites

- refonte totale de la structure intérieure, passage de 4 à 6 pièces par déplacement de toutes les cloisons

Comment calculer les travaux déductibles ?

Seuls les travaux d’entretien, de réparation et d’amélioration, dans les limites évoquées plus haut, ouvrent droit à déduction. Le critère est simple : seules les dépenses effectivement payées au cours de l’exercice fiscal comptent, peu importe la date de facturation. Les acomptes versés sont donc retenus l’année du paiement, même si le solde est acquitté plus tard.

Des situations particulières existent pour les charges dites « locatives », c’est-à-dire celles normalement à la charge du locataire. En principe, elles ne sont pas déductibles. Cela concerne par exemple le remplacement des joints de WC ou le curage de fosse septique.

Cependant, trois exceptions permettent de les déduire :

- travaux rendus nécessaires par un vice de construction, une malfaçon ou un cas de force majeure

- dépenses engagées pour faciliter la relocation du bien, comme la remise en état suite au départ d’un locataire

- charges locatives avancées par le bailleur et non récupérées auprès du locataire au 31 décembre de l’année de son départ (à reporter case 225)

Travaux réalisés personnellement par le propriétaire

Si le propriétaire effectue lui-même les travaux, seule la valeur des matériaux et fournitures peut être déduite. Impossible de comptabiliser la main-d’œuvre, que ce soit celle du bailleur ou d’un proche, sauf si elle fait l’objet d’une facturation via une structure distincte ou en tant qu’auto-entrepreneur.

Assurances, case 223

Assurance loyers impayés

Les primes d’assurance destinées à se prémunir contre les loyers impayés (notamment la garantie à 2 %) sont déductibles, de même que les frais annexes demandés par l’assureur ou l’intermédiaire : frais de dossier, vérification des dossiers. Les garanties pertes de loyer ou vacance locative souscrites via un gestionnaire sont aussi concernées.

Assurance propriétaire non-occupant (PNO)

L’assurance PNO (propriétaire non-occupant), qui couvre les risques non pris en charge par l’assurance copropriété ou celle du locataire, est également déductible. Elle protège à la fois votre responsabilité civile et les biens propres au logement.

Assurance emprunteur

Les primes d’assurance liées au prêt immobilier sont aussi admises en déduction, mais à déclarer avec les intérêts d’emprunt, comme expliqué dans la partie suivante.

Prêts immobiliers, case 250

Intérêts d’emprunt

Les intérêts des prêts contractés pour acheter, améliorer, reconstruire ou agrandir le bien loué sont déductibles. Même si les travaux eux-mêmes ne sont pas toujours déductibles, les intérêts du crédit le sont. Il est aussi possible de déduire les intérêts d’un prêt initialement destiné à financer une résidence principale, si le bien a ensuite été mis en location.

Frais accessoires

Certains frais bancaires liés à l’emprunt sont également admis :

- frais de dossier

- frais de garantie bancaire

- primes d’assurance emprunteur

En revanche, ni les pénalités pour remboursement anticipé, ni les pénalités de retard ne peuvent être déduites.

Taxe foncière, case 227

La taxe foncière figure naturellement parmi les charges à soustraire de vos revenus locatifs.

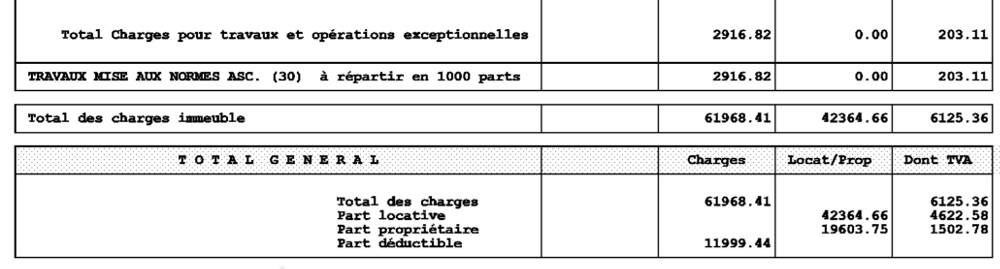

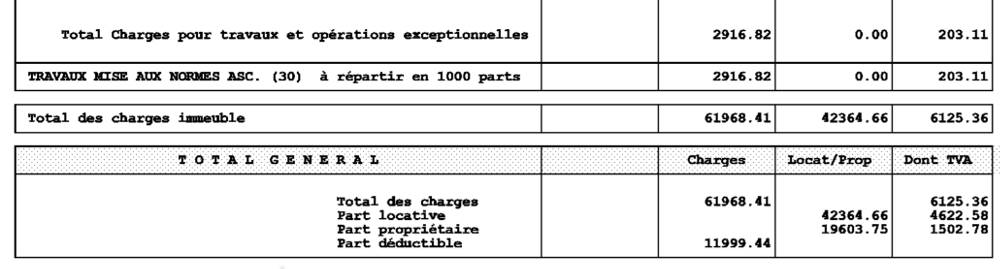

Travaux et charges de copropriété, cases 229 et 230

Pour les copropriétés, la gestion des travaux et charges déductibles suit un schéma particulier : la plupart des dépenses sont payées par provisions, puis ajustées l’année suivante lorsque le syndic communique le décompte définitif. C’est également lui qui indique si une charge est non déductible.

Voici un exemple de relevé de copropriété qui détaille clairement chaque ligne :

Voici un exemple de relevé de copropriété qui détaille clairement chaque ligne :

Il faut déclarer l’intégralité des provisions versées en 2020 dans la case 229. Mais la régularisation n’intervient qu’avec un an de décalage. En avril 2021, vous ne connaissez pas encore le montant réel des dépenses de 2020. La mise à jour se fera lors de la déclaration suivante, en ajustant ce qui avait été déclaré au titre de 2019 dans la case 230. La déclaration foncière fonctionne donc avec un an de retard sur les provisions de copropriété.

Quand le relevé définitif arrive, il faut procéder à plusieurs ajustements :

- l’écart entre les provisions versées en 2019 et le montant réel fait apparaître un solde (positif ou négatif)

- une partie du montant réel peut correspondre à des dépenses non déductibles

- une fraction doit être récupérée auprès du locataire et donc exclue des charges déductibles

Exemple concret : vous avez déclaré 3 000 € de charges payées en 2019 dans la case 229 de la déclaration 2020. Début 2021, le relevé définitif fait état de 2 500 € de dépenses réelles dont 400 € récupérables auprès du locataire et 200 € non déductibles. Dans la case 230 de la déclaration 2021, vous ajustez ainsi :

- 3 000 €, 2 500 € = 500 € de trop-versé à corriger

- 400 € de charges récupérables

- 200 € de charges non déductibles

- soit un total de 1 100 € à indiquer en case 230

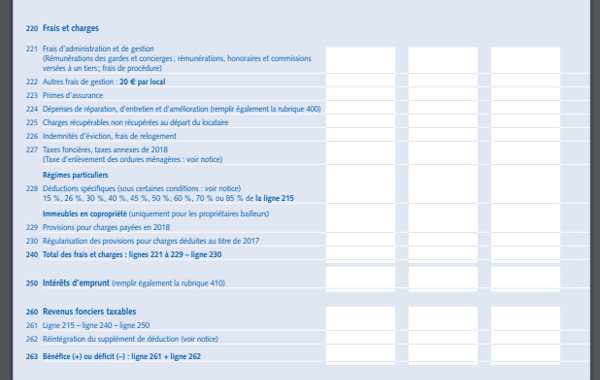

Comment remplir sa déclaration foncière 2044 ?

La déclaration des revenus fonciers se fait en ligne : il suffit de reporter les informations utiles sur le formulaire 2044, dont voici un aperçu ci-dessous. Ce formulaire est accessible depuis votre espace personnel sur le site impots.gouv.fr, mais en règle générale, la déclaration en ligne remplit automatiquement les bonnes cases.

En remplissant votre déclaration, vous retrouverez les différentes charges listées plus haut, comme les provisions de copropriété (case 230) ou l’ajustement de la taxe foncière (case 231). Pour vous aider, un tableau automatique vous permet d’affecter chaque dépense à la bonne rubrique.

Que faire en cas de déficit foncier ?

Si, sur une année, le total de vos charges dépasse celui des loyers encaissés, vous créez un déficit foncier : il vient diminuer votre base d’imposition sur vos autres revenus, y compris les salaires. L’imputation de ce déficit est plafonnée, et les règles de calcul sont subtiles : pour aller plus loin, reportez-vous à notre fiche dédiée au déficit foncier.

Sur la déclaration 2044, le déficit doit également être reporté dans les cases 440 et 441, avec une indication claire sur la manière dont il se reporte sur la déclaration globale 2042.

Maîtriser ces subtilités, c’est éviter les mauvaises surprises et tirer le meilleur parti de chaque euro investi. La fiscalité immobilière n’est pas une course d’obstacles réservée aux initiés : une méthode rigoureuse, quelques outils adaptés, et chaque propriétaire peut transformer la complexité administrative en avantage concret.