Une maison qui sort de terre, c’est un rêve en marche, mais c’est aussi un ballet de formulaires et de démarches. Le formulaire H1 fait partie de ces incontournables, à remplir sans faux pas si vous voulez profiter d’une exonération de taxe foncière sur votre nouvelle construction. Pour éviter de vous perdre dans la paperasse ou de rater une étape, autant clarifier les points clés et vous montrer comment remplir ce document avec justesse.

Note : La plupart des infos nécessaires sont expliquées directement sur le formulaire H1. Mais la réalité, c’est que la paperasse rebute, on lit en diagonale, on soupire, on reporte… Qui n’a jamais soupiré devant un formulaire interminable ? Soyons honnêtes : ce réflexe d’agacement est universel. Et pourtant, la partie administrative de la construction mérite toute votre attention. Certes, cela prend un peu de temps, mais rien d’insurmontable si on s’y met sans précipitation.

A lire aussi : Remplir le formulaire 2033 facilement : guide pratique et conseils

Qu’est-ce que le formulaire H1 ?

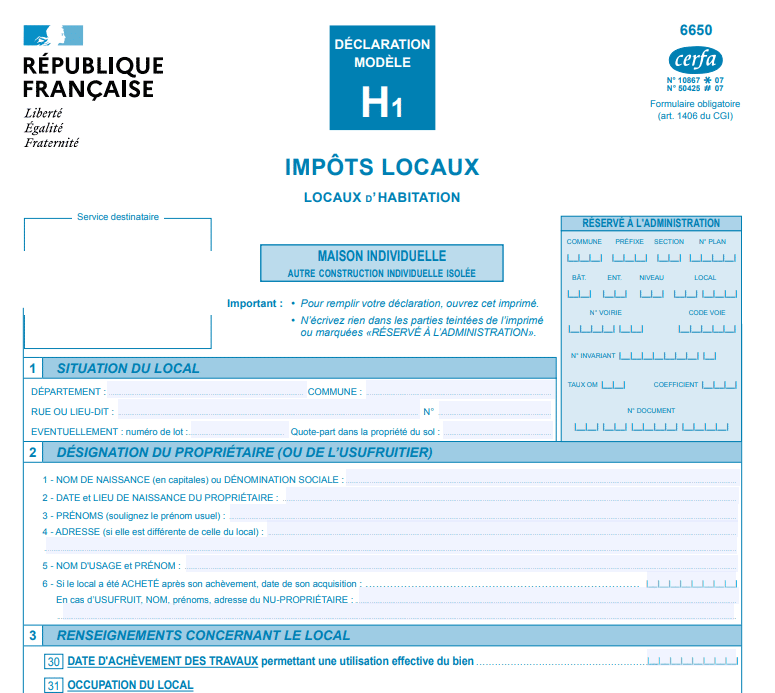

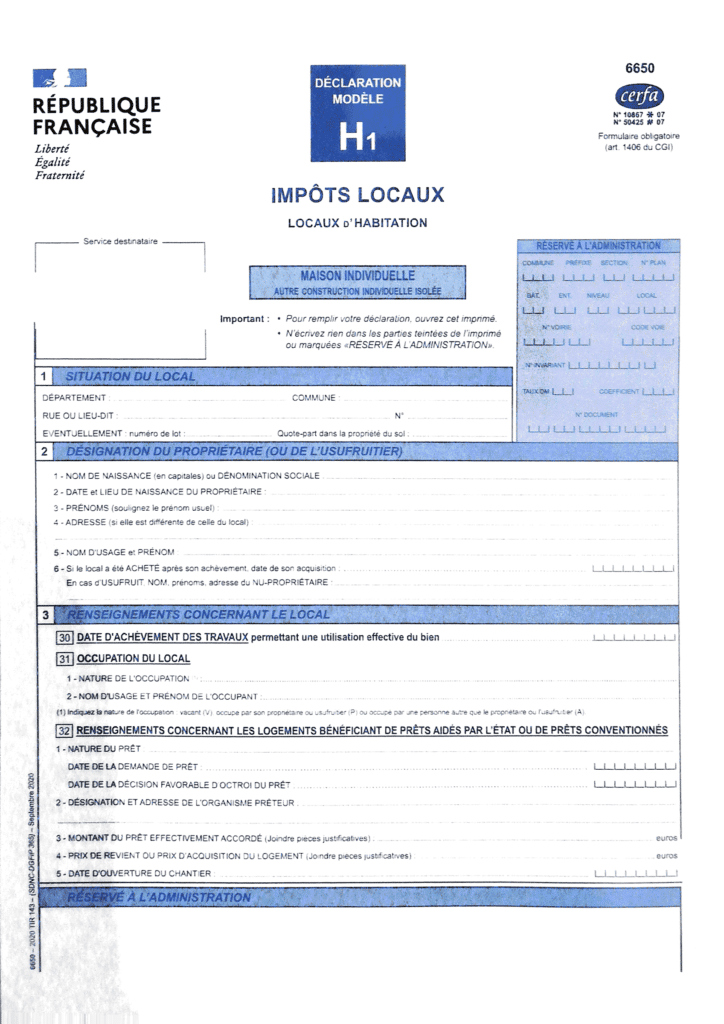

Le formulaire H1 sert à déclarer toute nouvelle construction à usage d’habitation. Il va permettre à l’administration fiscale de calculer la valeur locative cadastrale de votre maison, ce qui conditionnera ensuite le montant de votre taxe foncière. Ce document, obligatoire, ne concerne que les logements destinés à l’habitation. Voici d’ailleurs à quoi ressemble le CERFA 6650 :

A lire en complément : Obtenir un logement social d'urgence : les démarches clés à suivre

Où envoyer le formulaire H1 ?

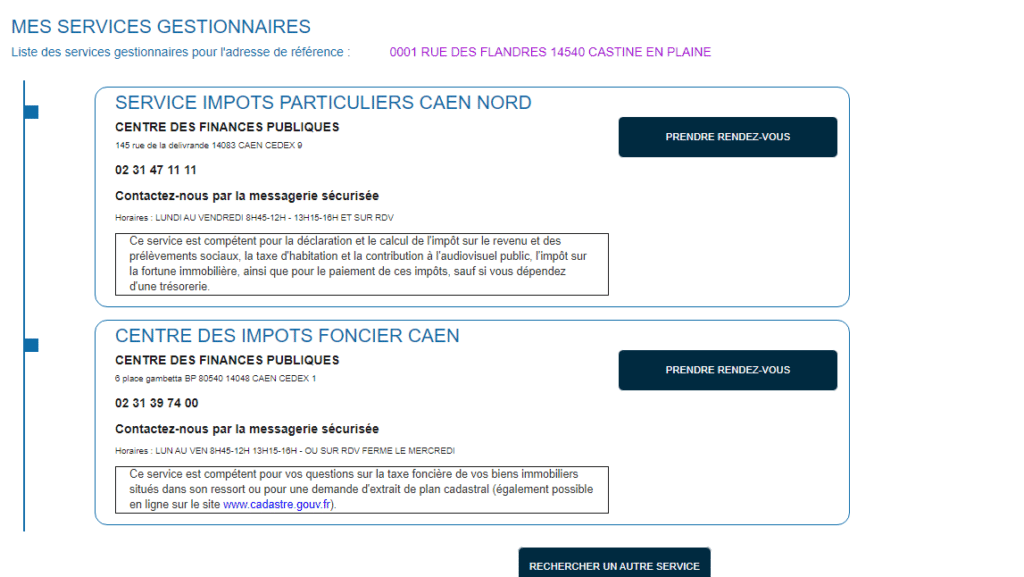

Une fois complété avec les documents justificatifs demandés, le formulaire doit être transmis au SIP (Service des Impôts des Particuliers) ou au CDIF (Centre des Impôts Fonciers) qui gère votre zone de construction. Pour connaître rapidement à qui vous adresser, rendez-vous sur votre espace du site des impôts. Dans la rubrique « Mes contacts », vous trouverez les coordonnées de votre SIP et de votre CDIF.

Si vous n’avez pas encore de compte, il faudra en créer un pour accéder à ces informations. Dans l’interface, cliquez sur « contacter » pour finaliser la création de votre profil et obtenir les renseignements nécessaires.

Quand soumettre ce formulaire H1 ?

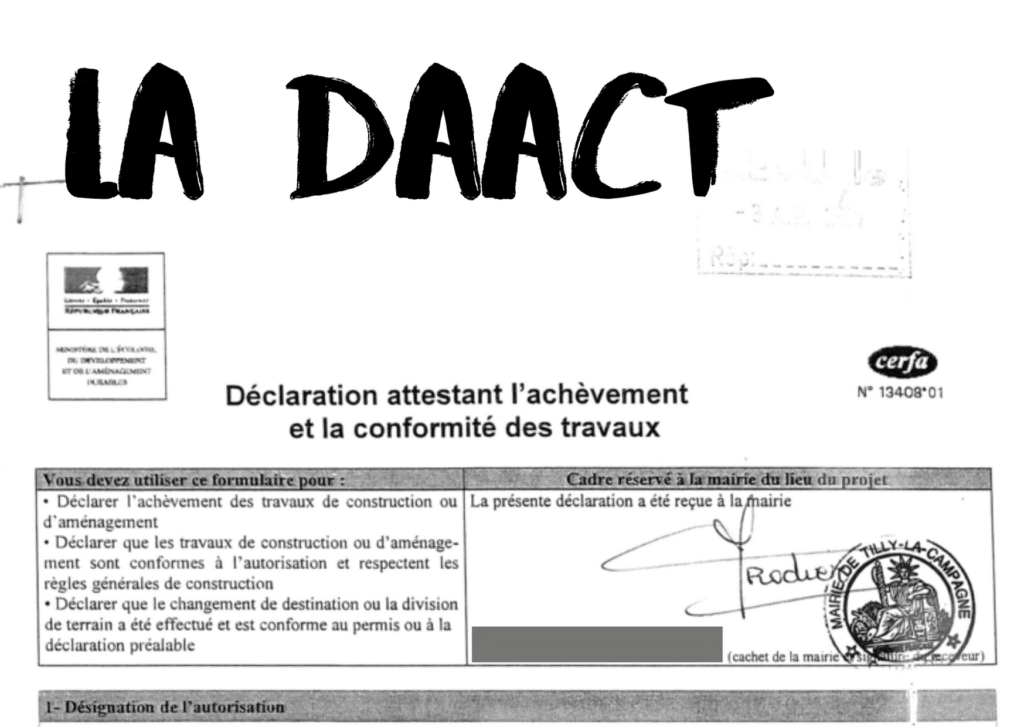

Petit rappel : Ne confondez pas la DAACT (Déclaration Attestant l’Achèvement et la Conformité des Travaux) avec le formulaire H1. Ce sont deux démarches bien distinctes.

La confusion fréquente autour de la déclaration H1

De nombreuses personnes pensent avoir tout bouclé en envoyant la DAACT, mais oublient complètement la déclaration H1 ou la transmettent avec du retard. Or, la différence entre ces deux formulaires repose sur la notion d’« achèvement des travaux ». Pour la DAACT, il s’agit de l’achèvement au sens de l’urbanisme (lié à votre permis de construire). Pour le H1, c’est l’achèvement au sens fiscal, qui a une définition bien précise.

La période d’envoi du H1 est limitée à 90 jours après l’achèvement fiscal du chantier. Respecter ce délai vous permet de bénéficier d’une exonération temporaire de taxe foncière. Un retard, même minime, peut vous faire perdre une partie ou la totalité de cette exonération. Dans certains cas, cela peut déboucher sur des rappels d’impôts, voire des pénalités. Notez bien ce délai, inscrivez-le où vous voulez, mais ne le perdez pas de vue.

Nouvelle construction : exonération de taxe foncière automatique ?

La réponse est claire : non. La décision d’accorder ou non l’exonération revient à votre commune. Selon la délibération du conseil municipal, plusieurs options existent :

- l’exonération peut être supprimée pour l’ensemble des logements neufs, sans exception ;

- ou limitée aux logements financés par des prêts aidés (PTZ, prêts conventionnés, etc.).

N’oubliez pas : l’exonération ne concerne que la partie bâtie. Tant que votre maison n’est pas déclarée habitable fiscalement, vous continuez à payer la taxe foncière sur le terrain. Une fois la maison reconnue « habitable » du point de vue fiscal, le bénéfice de l’exonération peut s’appliquer, si votre commune l’a votée.

Remplir le formulaire H1 : mode d’emploi

Pas de panique : le formulaire H1 est accompagné d’une notice détaillée. Chaque étape y est expliquée pour éviter les erreurs. Voici comment aborder les différentes pages :

Première page du formulaire

Si vous avez souscrit un prêt aidé ou conventionné, il faudra joindre certains justificatifs supplémentaires. Les instructions pour remplir correctement les parties 1 et 3 figurent sur la page suivante. Concernant la partie 2, il s’agit simplement de vos coordonnées. Pour une maison individuelle à usage personnel, les cases concernant le numéro de lot ou la quote-part du terrain ne vous concernent pas (elles sont réservées aux logements en copropriété). Soyez attentif à la première ligne de la case 3 : ici, il vous faudra indiquer la date d’achèvement des travaux, une source d’erreur fréquente.

Deuxième page : les indications à ne pas négliger

Cette page précise plusieurs points :

- quelles pièces joindre si vous avez bénéficié d’un prêt aidé ou conventionné ;

- la définition exacte de la « date d’achèvement » au sens fiscal.

Extrait de la notice : la date d’achèvement correspond au moment où la construction est utilisable pour sa destination (même si quelques finitions restent à faire comme la peinture ou les revêtements de sol). Vous trouverez aussi sur cette page les conseils nécessaires pour compléter la page 3.

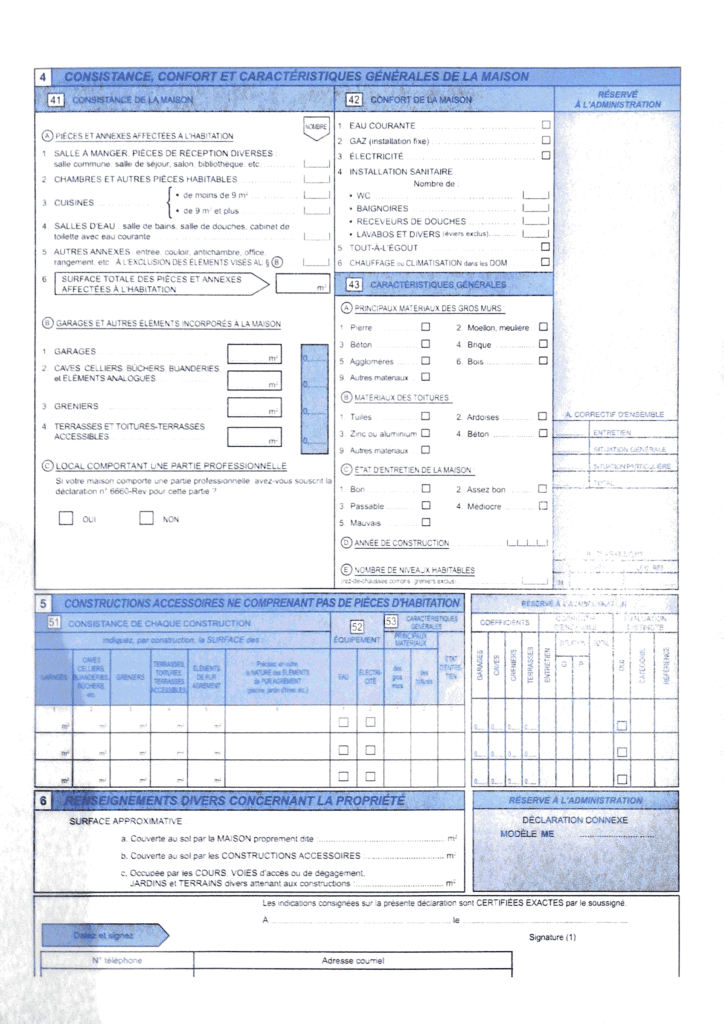

Page trois : caractéristiques de la construction

La partie 4 concerne la description du logement. Restez attentif et prenez le temps de lire les explications. Par exemple, si vous avez une maison avec combles aménagés, la question peut se poser : faut-il déclarer ces espaces comme surface habitable ? La réponse est précisée dans le tableau d’explications joint au formulaire.

Calculer la surface à déclarer sur le H1

Il est demandé d’indiquer la surface totale mesurée au sol, entre les murs extérieurs. Il ne s’agit ni de la SHON, ni de la SHOB. Pas de panique : on parle tout simplement de la zone que la maison occupe au sol, murs extérieurs compris. Pour les annexes (tableau 5), il s’agit de constructions séparées de la maison. Un sous-sol sous la maison, par exemple, ne change rien à la surface au sol à déclarer.

Page quatre : l’étape-clé du formulaire H1

Qui doit remplir et envoyer le H1 ?

L’obligation de remplir le H1 incombe à toute personne qui construit, agrandit ou ajoute une annexe à un bâtiment d’habitation. Cela inclut aussi, par exemple, l’installation d’une piscine enterrée. En résumé, dès que les travaux nécessitent un permis de construire et modifient la surface des bâtiments ou annexes, le H1 doit être envoyé.

À propos de la taxe d’enlèvement des ordures ménagères (TEOM)

Au moment de recevoir votre avis d’imposition, vous risquez d’être surpris par la présence de la TEOM, même si vous êtes exonéré de taxe foncière. Pas de panique : cette taxe s’applique de toute façon, car elle finance la gestion des déchets ménagers. Si vous souhaitez anticiper toutes les taxes applicables dès la phase de projet, n’hésitez pas à consulter l’article dédié.

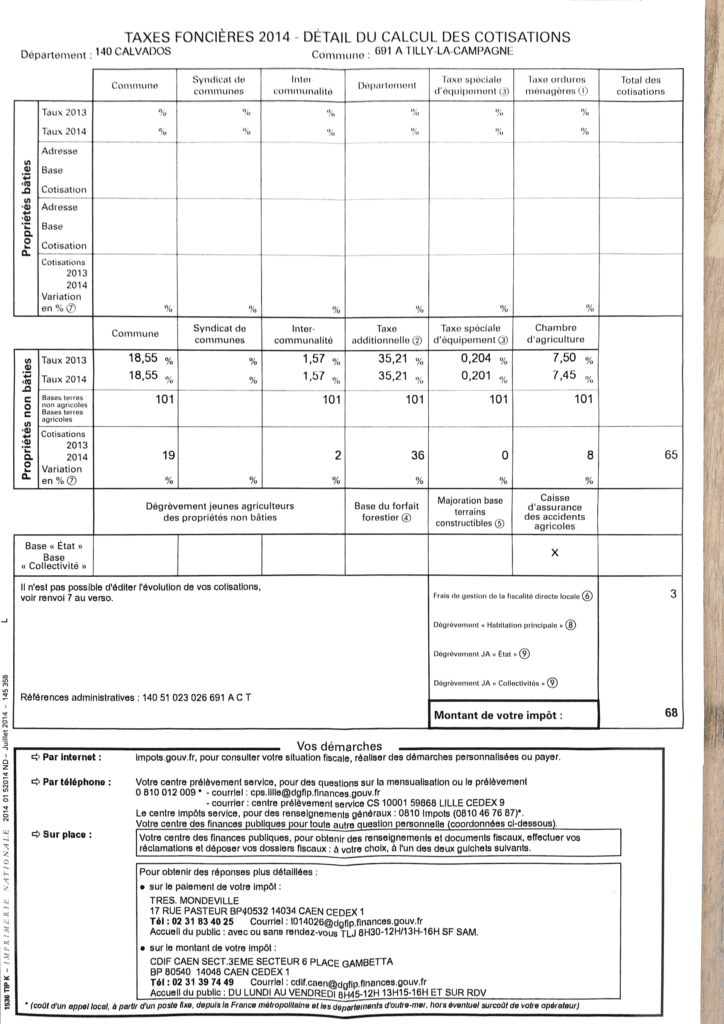

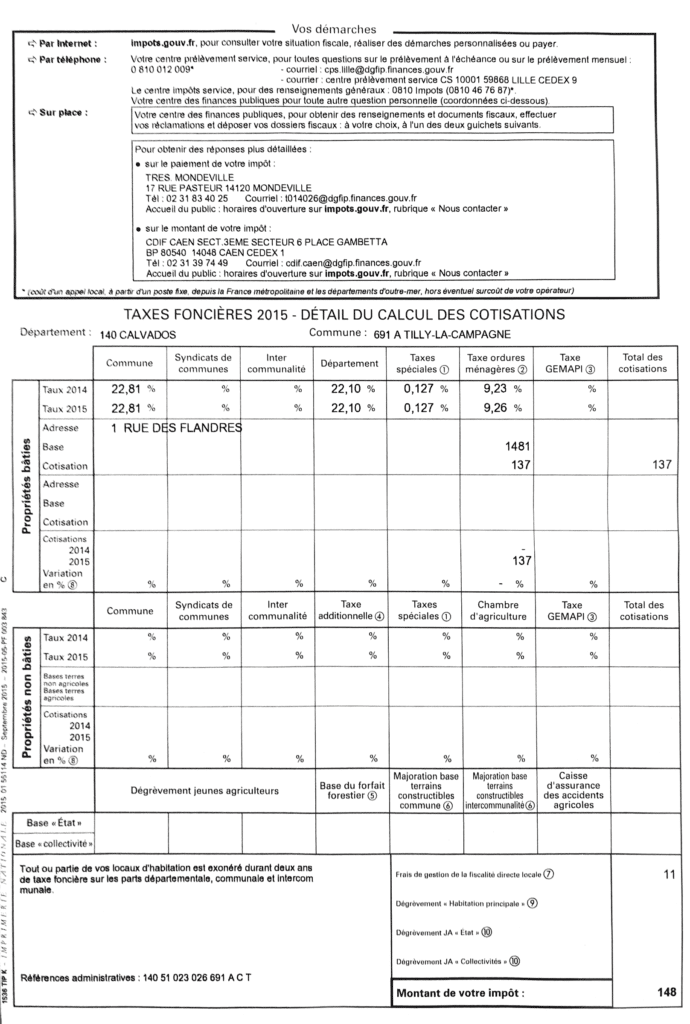

Exemple d’avis d’imposition : exonération et TEOM

Prenons un cas réel : une maison dont l’achèvement fiscal est acté au 02/08/2014 (avec, certes, quelques finitions encore à faire). La DAACT, elle, a été déposée le 04/03/2014. Voici à quoi ressemblent les avis d’imposition sur deux ans.

Première année d’exonération

Seconde année

On constate que seule la TEOM subsiste durant la période d’exonération.

Quand considère-t-on qu’une construction est fiscalement achevée ?

Oubliez les idées reçues : pour l’administration fiscale, la fin des travaux ne correspond pas forcément à l’emménagement ou à la remise des clés. Même si la maison n’a pas encore reçu sa dernière couche de peinture, si l’eau et l’électricité sont raccordées et que le clos et le couvert sont assurés, elle est considérée comme achevée aux yeux du fisc. À la moindre hésitation, contactez votre service des impôts pour lever le doute.

À retenir : dès que la maison est hors d’eau, hors d’air et raccordée aux réseaux, envoyez sans tarder le formulaire H1 complété.

Exonération de taxe foncière : un an ou deux ans ?

Première condition : la commune doit appliquer l’exonération. Voici trois situations concrètes, basées sur les délais de dépôt du H1 :

Déclaration d’achèvement fiscal en février :

Scénario 1 : Dépôt du H1 dans les 90 jours.

Vous bénéficiez de l’exonération pour l’année suivante et celle d’après.

Scénario 2 : Dépôt du H1 après 90 jours mais avant la fin de l’année.

Vous perdez la première année d’exonération, mais la deuxième s’applique.

Scénario 3 : Dépôt du H1 après l’année d’achèvement.

L’exonération est totalement perdue.

Le dépôt du H1 reste obligatoire, même hors délai. N’écoutez pas ceux qui conseillent d’attendre la fin de l’année pour maximiser vos chances : le seul risque, c’est de perdre un an d’exonération.

À savoir sur la déclaration H1

Le formulaire H1 concerne aussi bien la construction de maisons individuelles que les extensions et dépendances (garage, piscine…). Pour mémoire :

- La DAACT est un second document à transmettre, à ne pas confondre avec le H1.

- Prenez le temps de bien saisir la notion d’achèvement fiscal.

- Vous pouvez télécharger le formulaire H1 ainsi que toutes les informations officielles sur le site du gouvernement.

- Si vous construisez un appartement, tournez-vous vers le formulaire H2 (Cerfa 6652). Pour des bâtiments atypiques (château, etc.), c’est le formulaire 6654 ME qui s’applique.

Un formulaire bien rempli, c’est un projet qui avance sans embûches. Un oubli, et c’est la porte ouverte aux tracas administratifs. Mieux vaut perdre une heure à tout vérifier qu’un an d’exonération par manque d’attention.