Souhaitez-vous disposer de fonds pour réaliser vos projets ? Demander un prêt auprès d’une banque n’est pas toujours facile, il est nécessaire de collecter divers documents justificatifs, ainsi que des formalités complètes pour l’obtenir. Actuellement, il existe plusieurs solutions très simples sur Internet pour que chacun puisse bénéficier d’un financement rapide et flexible.

Avez-vous besoin d’un prêt rapide et flexible en cas d’urgence ?

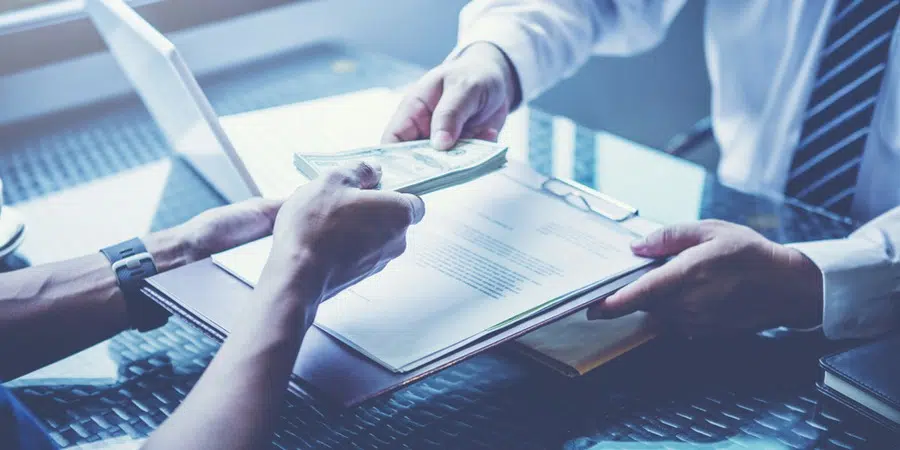

Obtenir un crédit express, sans passer par le traditionnel parcours d’obstacles bancaire, n’a plus rien d’une chimère. Parmi les voies qui connaissent un essor fulgurant, le prêt entre particuliers se distingue. Ici, ce ne sont pas les établissements financiers qui prennent la main, mais bien des individus qui prêtent à d’autres, parfois en toute confiance, parfois via une plateforme structurée. Résultat : des taux maîtrisés, généralement compris entre 5 et 8 %, et une liberté appréciable, aucun justificatif de salaire ni emploi stable requis pour tenter sa chance.

Cette souplesse a cependant un revers. Les règles du jeu sont strictes : le taux d’usure, fixé par la loi, ne doit pas être dépassé. Au-delà d’un simple échange, il devient nécessaire de poser les choses à plat : un contrat clair, un tableau d’amortissement détaillé, une reconnaissance de dette que chacun signe. Ainsi, pas de place au doute : le montant exact, le calendrier de remboursement, tout est consigné noir sur blanc.

Faire l’impasse sur ces documents peut coûter cher. Sans preuve écrite, un conflit devant la justice peut tourner à la désillusion pour le prêteur, et requalifier le prêt en don pur et simple. Bâtir un cadre solide, c’est assurer la sécurité de tous, emprunteur comme investisseur, et éviter bien des impasses.

Comment puis-je obtenir un crédit spécial ?

L’offre de financement en ligne a pris de l’ampleur : prêt immobilier, crédit consommation, micro-crédit ou financement entre particuliers. Les plateformes, toujours plus nombreuses, façonnent un nouvel univers où chacun, porteur de projet ou investisseur, trouve sa place. Plus rapide que les circuits bancaires classiques, la démarche se fait le plus souvent sans attendre des semaines.

Le principe est d’une simplicité redoutable : vous déposez un dossier, la réponse arrive parfois dans la journée, et l’argent est débloqué une fois votre profil vérifié. Ce modèle attire ceux qui vivent une urgence, ou qui veulent agir sans traîner. Autre astuce méconnue : le crédit vendeur. Ici, le vendeur du bien en question devient lui-même le prêteur, amortissant l’achat côté acquéreur. Situation fréquente dans l’immobilier mais qui peut aussi s’appliquer à d’autres achats conséquents.

Le prêt participatif a également le vent en poupe. Par ce biais, plusieurs personnes injectent des fonds dans un même projet et attendent un retour sur investissement discuté à l’avance. Pour y voir plus clair sur les capacités de remboursement, les simulateurs en ligne permettent d’estimer le montant des mensualités, la durée et le coût global du crédit.

Procédures de prêt spécifiques

Le crédit entre particuliers allège la paperasserie, mais demande de suivre quelques étapes immuables. Le plafond du taux d’intérêt, fixé par la réglementation, doit toujours être respecté, sinon l’opération devient illégale. Une fois que la somme prêtée dépasse 760 euros, il n’est plus question de s’en tenir à une entente verbale : il faut tout consigner par écrit, mentionner précisément les conditions de remboursement, sous peine d’un redressement fiscal plus tard.

Dans la pratique, cela passe par une déclaration officielle, à l’aide du formulaire n° 2062, que l’on trouve facilement sur les sites spécialisés. Ces démarches recensent les coordonnées des parties, le montant exact, le taux appliqué et le plan de remboursement. Et il reste judicieux d’accompagner ce formulaire d’une reconnaissance de dette écrite, histoire d’écarter tout malentendu.

Dès que l’enveloppe franchit les 1 500 euros, le prêteur doit signaler le prêt à l’administration fiscale. Pour rester rigoureux, chaque partie garde un exemplaire de la déclaration, signée en double, preuve du bon déroulement de l’opération.

Souscrivez à un crédit consommation

Pour un besoin de financement hors immobilier, plusieurs types de crédits à la consommation existent. Voici les grandes options à prendre en compte selon ce que vous souhaitez financer :

- Prêt personnel affecté : dédié à une dépense précise, comme par exemple une voiture neuve ou un séjour à l’étranger. Il est conseillé de vérifier la durée, le taux et le montant des mensualités avant tout engagement.

- Prêt personnel non affecté : aucun justificatif d’utilisation exigé, l’argent peut être employé comme bon vous semble.

- Prêt renouvelable (revolving) : consiste en une réserve d’argent disponible, à utiliser selon vos besoins. Les taux sont souvent plus élevés et la prudence reste de mise, car la facilité peut vite coûter cher.

Pour démarrer rapidement votre dossier, il suffit de faire une demande de crédit sur finfrog.fr. Il peut être judicieux de surveiller les périodes promotionnelles des organismes prêteurs : au printemps, à la rentrée ou avant les vacances d’été, les taux proposés sont parfois plus attractifs, et la différence se ressent sur le coût total de l’opération.

Dans cette nouvelle ère du financement, naviguer entre innovations et précautions devient la norme. Trouver le crédit adapté à ses besoins exige lucidité, anticipation et un minimum de rigueur. Tout l’art consiste à propulser son projet sans s’entraver sur la ligne de départ. Qui saisira l’opportunité au bon moment récoltera, parfois, bien plus que des chiffres sur un relevé.